No último dia 07/04, foi publicado do Decreto nº 12.922/2026, incluindo o parágrafo único no artigo 1º do Decreto nº 12.226/2024 – que regulamenta o afastamento da qualificação de país ou dependência com tributação favorecida ou de regime fiscal privilegiado (previstos nos artigos 24 e 24-A da Lei nº 9.430/1996), prevendo a necessidade de a jurisdição adotar o imposto mínimo qualificado nos termos do Quadro Inclusivo da Organização para a Cooperação e Desenvolvimento Econômico (“OCDE”).

O imposto mínimo qualificado (Qualified Domestic Minimum Top-up Tax – “QDMTT”) se refere a um tributo doméstico complementar no âmbito das regras globais de combate à erosão da base tributária. A adoção desse imposto mínimo tem como objetivo exigir que um determinado país ou jurisdição implemente medidas necessárias para garantir que grupos multinacionais recolham, dentro do de suas respectivas jurisdições, uma carga efetiva mínima de 15% sobre os lucros gerados, conforme padrão estabelecido pelo Pilar 2 da OCDE –Regras Globais contra a Erosão da Base Tributária (Global Anti-Base Erosion Rules – “GloBE”).

No Brasil, o QDMTT foi implementado pela Lei nº 15.079/2025, que instituiu o Adicional da Contribuição Social sobre o Lucro Líquido (“CSLL”) sobre a diferença entre a alíquota mínima de 15% e a alíquota efetiva apurada pelo grupo multinacional, dando um passo em direção às regras estabelecidas pela OCDE.

Sobre o tema, a Receita Federal do Brasil (RFB) introduziu novas obrigações de reporte para a contribuição social adicional sobre o lucro líquido (CSLL), por meio da Instrução Normativa nº 2.319/2026. Conforme as novas disposições, as empresas sujeitas ao adicional da CSLL deverão informar os valores por meio da Declaração de Débitos e Créditos Tributários Federais (DCTFWeb) no sexto mês subsequente ao encerramento do exercício fiscal. A medida inclui formalmente esse adicional da CSLL no rol de tributos declaráveis por meio da DCTFWeb, com vigência imediata a partir de sua publicação.

O novo requisito estabelecido pelo parágrafo único do Decreto nº 12.226/2024 representa mais um passo em direção ao alinhamento do Brasil com os parâmetros estabelecidos pela organização internacional, objetivo declarados do Governo Federal nos últimos anos.

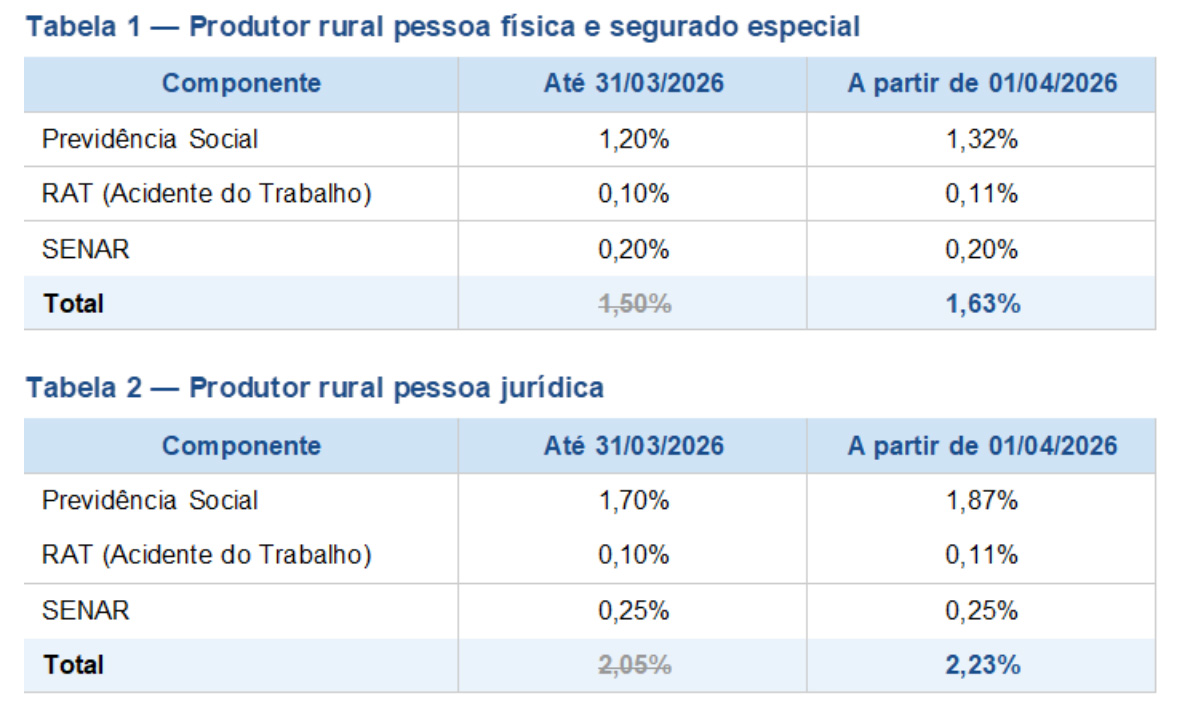

Novas alíquotas do Funrural a partir de 1º de abril de 2026

A Lei Complementar nº 224/2025, publicada em 26 de dezembro de 2025, instituiu um mecanismo de redução linear de 10% sobre benefícios e incentivos fiscais federais, com o objetivo declarado de recompor a base arrecadatória da União a partir de 2026. Com fundamento em seu art. 4º, § 4º, inciso VI, a Receita Federal editou a Instrução Normativa RFB nº 2.321, de 6 de abril de 2026, formalizando a elevação das alíquotas do FUNRURAL, contribuição previdenciária incidente sobre a receita bruta da comercialização da produção rural, com vigência a partir de 1º de abril de 2026.

As novas alíquotas aplicáveis sobre a receita bruta de comercialização são as seguintes:

A alteração impacta produtores rurais pessoa física, segurados especiais e produtores rurais pessoa jurídica que recolhem sobre a receita bruta de comercialização de sua produção. Também afeta diretamente as empresas adquirentes de produção rural, frigoríficos, cooperativas, cerealistas, laticínios e tradings, que têm a obrigação legal de reter o FUNRURAL na fonte nas aquisições de produtores pessoa física e repassá-lo ao governo.

Embora o aumento pareça modesto em termos percentuais, operações de grande volume de comercialização sentirão impacto financeiro relevante, o que recomenda a revisão de contratos, precificações e projeções de fluxo de caixa.

A aplicação da LC 224/2025 ao FUNRURAL não é isenta de questionamentos. Há tese jurídica consistente sustentando a inaplicabilidade da norma a essa contribuição. O principal argumento é de que o FUNRURAL não consta do Demonstrativo de Gastos Tributários da Lei Orçamentária Anual de 2026 como renúncia fiscal identificável — condição que a própria LC 224/2025 exige para a incidência do corte linear. Além disso, a tributação sobre receita bruta constitui critério de incidência da contribuição previdenciária, e não benefício ou incentivo fiscal passível de redução. Por seu caráter excepcional e restritivo, a LC 224/2025 deveria ser interpretada estritamente, sem alcançar exações obrigatórias que apenas adotam critério alternativo de apuração.

Diante desse cenário de incerteza jurídica, produtores rurais e agroindústrias podem avaliar a adoção de medida judicial preventiva, como mandado de segurança, para resguardar o direito de recolher o FUNRURAL nos exatos termos originais da Lei nº 8.212/1991, sem a incidência da majoração imposta pela LC 224/2025.

PIS-Importação e Cofins-Importação: Novidades no Siscomex e alíquotas ajustadas

Em 1º de abril de 2026, entrou em vigor a Lei Complementar n. 224, regulamentada pela Instrução Normativa RFB n. 2.305. Essas normas determinaram a redução linear em 10% de benefícios fiscais, inclusive em relação à alíquota zero.

Portanto, produtos antes sujeitos à tributação sob a alíquota zero, passarão a ser tributados a 10% da alíquota padrão do PIS-Importação e da Cofins-Importação.

No caso da Cofins-Importação, a alíquota do tributo será de 0,965% ou 1,565%, nos casos de produtos sobre os quais aplica-se o adicional de 0,60 p.p.

Os sistemas da União Federal para declarações de importação (Siscomex Importação para operações acobertadas por DI e Portal Único Siscomex para operações acobertadas por DUIMP) já foram atualizados com as novas alíquotas.

Todavia, no Siscomex Importação, por uma limitação tecnológica, a alíquota exibida possui apenas duas casas decimais, fazendo com que aparentem as alíquotas de 0,97% e 1,57% (em casos sem e com o adicional, respectivamente).

A orientação da Receita Federal do Brasil é para que o importador preencha o campo de alíquota reduzida com 0,97% ou 1,57%, conforme o caso (sem ou com adicional de 0,60 p.p.) e calcule o valor da Cofins-Importação manualmente com base na alíquota efetiva correspondente (0,965% ou 1,565%) e informe na aba Pagamento.

Dessa forma, o Siscomex Importação efetuará os cálculos com base na alíquota efetiva de 0,965% ou 1,565%, inclusive nos casos em que houver adicional, aplicando procedimento de arredondamento equivalente ao já adotado para a limitação de casas decimais. Caso o contribuinte efetue os cálculos com as alíquotas de 0,97% ou 1,57%, o sistema mostrará erro de validação. Essa regra aplica-se tanto ao preenchimento em tela quanto às transmissões via XML ou TXT.

Em relação às operações acobertadas por DUIMP informadas através do Portal Único do Siscomex, o cálculo será realizado automaticamente pelo sistema, ainda que a alíquota seja exibida com duas casas decimais.

Receita Federal: Relatório anual de fiscalização 2025/2026

No início de abril a Receita Federal do Brasil (“RFB”) apresentou o relatório anual de fiscalização relativo ao ano-calendário de 2025 e o planejamento do órgão para o ano-calendário de 2026.

Em relação à execução do planejado para 2025, em especial as medidas de controle coercitivo, destaca-se a soma de R$ 233 bilhões de créditos decorrentes de fiscalizações, dos quais aproximadamente R$ 217 bilhões decorrem de fiscalizações de pessoas jurídicas. No total 2.914 fiscalizações de pessoas jurídicas foram finalizadas, representando uma redução percentual de 35,7% frente ao acréscimo de 4,6% no crédito tributário constituído, com destaque para os setores econômicos de comércio atacadista (451), administração pública, defesa e seguridade social (399), outras indústrias de transformação (257) e comércio varejista (249).

Já a fiscalização de pessoas físicas atingiu o total de 1.191, redução de 28,4% frente a 2024, e totalizou o montante de aproximadamente R$ 8,1 bilhões, representando um acréscimo de 4,8% em relação ao ano anterior.

No mais, diversas medidas de facilitação, estruturantes e assistência foram implementadas, como o “Receita Saúde”, que é um aplicativo lançado para emissão segura de recibos de profissionais da saíde contribuindo com a Declaração de Imposto de Renda da Pessoa Física (“DIRPF”) pré-preenchida, e documentos preliminares vinculados à Reforma Tributária do Consumo, como os Documentos Fiscais Eletrônicos (“DF-e”) e a Declaração Eletrônica de Regimes Específicos (“DeRE”).

Para o ano de 2026, há a prioridade de implementação da reforma tributária do consumo, tendo em vista a completa implementação e exigência da Contribuição sobre Bens e Serviços em 01/01/2027.

Destacam-se ainda o foco na regulamentação da solidariedade tributária sobre a exploração de apostas de quota fixa, medidas de assistência em relação ao cálculo incorreto de Juros Sobre o Capital Próprio, operações envolvendo criptoativos, e operações em plataformas digitais, com especial foco em aluguéis de imóveis por temporada, possivelmente implicando em fiscalizações de pessoas físicas que omitiram receitas informadas pelas plataformas digitais.

TRF3 suspende, em liminar, majoração do Lucro Presumido prevista na LC nº 224/2025

O Tribunal Regional Federal da 3ª Região deferiu medida liminar para suspender a exigibilidade de créditos tributários decorrentes da majoração de 10% nos percentuais de presunção do Lucro Presumido, introduzida pela Lei Complementar nº 224/2025 e assegurou direito de apurar e recolher IRPJ e CSLL com base nas regras anteriores, até ulterior deliberação judicial (Agravo de Instrumento nº 5003793-26.2026.4.03.0000, Desembargador Federal Wilson Zauh).

O Relator reconheceu que o Lucro Presumido não constitui benefício fiscal, mas método legal de apuração da base de cálculo, bem como destacou que a majoração baseada exclusivamente no faturamento pode resultar em tributação dissociada da capacidade contributiva concreta.

A controvérsia jurídica gira em torno da natureza do regime do Lucro Presumido, que é método legal de apuração da base de cálculo, e não de benefício fiscal, razão pela qual não poderia ser objeto de majoração da carga tributária nos termos da LC nº 224/2025. Nesse contexto, a elevação dos percentuais de presunção com base exclusivamente no faturamento revela possível descompasso com a capacidade contributiva e com a lógica do regime, ao presumir maior lucratividade sem respaldo na realidade econômica do contribuinte .

Embora já se verifique a concessão de medidas liminares favoráveis aos contribuintes, inclusive em 2ª instância como é esse caso do TRF3, o tema permanece controvertido e não foi objeto de análise pelos tribunais superiores, o que indica a necessidade de judicialização para afastar a aplicação da nova sistemática.

Nesse cenário, a decisão do TRF3 ganha relevância por sinalizar uma orientação inicial favorável e por potencialmente influenciar a formação da jurisprudência sobre a matéria.

LLCs americanas X o Conceito de Paraíso Fiscal

No último dia 09 de abril, a Receita Federal do Brasil emitiu a Solução de Consulta COSIT n. 56, sobre o tratamento fiscal de uma Limited Liability Company (LLC) com sede nos Estados Unidos da América como beneficiária de regime fiscal privilegiado.

Na consulta, o contribuinte informou que é pessoa física residente no Brasil, e pelo fato da LLC caracterizar-se como uma entidade transparente para fins fiscais, a tributação de seus lucros se dá no nível dos sócios, ou seja, a LLC em não é tributada a nível de pessoa jurídica nos EUA, mas os lucros distribuídos aos seus sócios se sujeitam ao imposto de renda americano a alíquotas progressivas que variam de 10% a 37% sobre as respectivas faixas de renda.

Neste contexto, a consulente indagou à RFB se este se enquadra como regime fiscal privilegiado à luz do art. 2º, VII da Instrução Normativa RFB n. 1.037 de 2010, cuja redação é a seguinte:

Art. 2º São regimes fiscais privilegiados:

VII – com referência à legislação dos Estados Unidos da América, o regime aplicável às pessoas jurídicas constituídas sob a forma de Limited Liability Company (LLC) estaduais, cuja participação seja composta de não residentes, não sujeitas ao imposto de renda federal;

Importante lembrar que o art. 2º da IN RFB 1.037/2010 disciplinou o que é um regime fiscal privilegiado, cuja previsão legal está contida no art. 24-A, parágrafo único, da Lei n. 9.430/1996. Esse dispositivo prevê que regime fiscal privilegiado é aquele que apresentar no mínimo uma das seguintes características:

- Não tributar a renda ou o fazer a alíquota máxima inferior a 17%;

- Conceder vantagem de natureza fiscal a pessoa física ou jurídica não residente:

- Sem exigência de realização de atividade econômica substantiva no país ou dependência;

- Condicionada ao não exercício de atividade econômica substantiva no país ou dependência;

- Não tributar os rendimentos auferidos fora de seu território ou o faça a alíquota máxima inferior a 17% (dezessete por cento);

- Não permitir o acesso a informações relativas à composição societária, titularidade de bens ou direitos ou às operações econômicas realizadas.

A caracterização da LLC como regime fiscal privilegiado teria o condão de sujeitar a apuração dos lucros aos padrões contábeis brasileiros e computados na Declaração de Ajuste Anual da pessoa física sócia da entidade.

A RFB entendeu que a LLC deve ser considerada como regime fiscal privilegiado, afirmando que são duas as condições essenciais para tanto:

- Que a sua participação deve ser composta de não residente nos Estados Unidos da América; e

- Não estar sujeita ao imposto de renda federal norte-americano.

Em que pese os lucros distribuídos serem sujeitos à tributação no nível da pessoa física em patamar que pode exceder e muito o mínimo de 17%, a não tributação a nível da pessoa jurídica e a qualificação da estrutura na própria legislação americana levou a RFB à conclusão de que esse tipo societário (LLC) atrai o tratamento como regime fiscal privilegiado.

Essa solução de consulta é um ponto de atenção para a elaboração e revisão de estruturas societárias corriqueiras, que utilizam do instrumento da LLC para viabilizar negócios internacionais ou mesmo estruturas de planejamento sucessório e patrimonial.