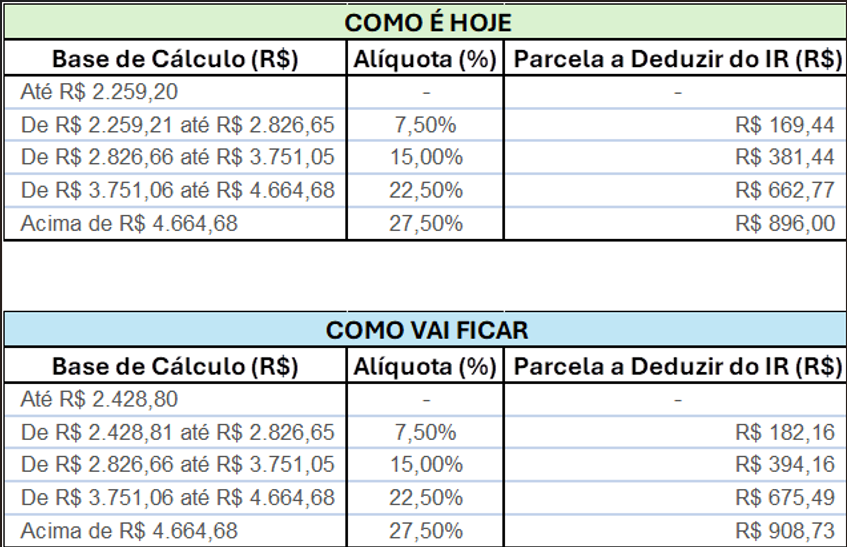

No último dia 11 de abril foi publicada a Medida Provisória nº 1.294, que altera os valores da tabela progressiva mensal do Imposto sobre a Renda da Pessoa Física (IRPF) a partir do mês de maio do ano-calendário de 2025. Confira abaixo como é hoje e como vai:

Ainda tratando dos temas do Imposto sobre a Renda da Pessoa Física, em 17/03/2025 iniciou-se o prazo para entrega da apresentação da Declaração de Ajuste Anual (DAA) do IRPF referente ao exercício de 2025, ano-calendário de 2024, que se estende até 30/05/2025. Agora no início de abril foi librado o aceso à declaração pré-preenchida.

A declaração pré-preenchida corresponde a uma declaração preenchida com informações recebidas pela própria Receita Federal sobre o contribuinte. As informações advêm, dentre outros, das obrigações acessórias como a DIRF, DMED, DIMOB, DOI, e-Financeira, e DBF.

Além disso, a Receita Federal também tem acesso às informações do Carnê-Leão (Sistema de Recolhimento Mensal Obrigatório), das informações relativas às operações realizadas com criptoativos ou de informações obtidas por meio de convênios entre a Receita Federal e entidades públicas ou privadas.

Ao utilizar as informações da declaração pré-preenchida, é importante que o contribuinte confira as informações pré-preenchidas, realizando alterações caso necessário.

Com relação à DAA, a Instrução Normativa RFB nº 2.255/2025 estabelece normas e procedimentos para sua apresentação. Abaixo destacamos as principais informações.

Obrigatoriedade de apresentação

A apresentação da DAA é obrigatória para a pessoa física residente no Brasil que, no ano calendário de 2024, auferiu rendimento tributável sujeito ao ajuste anual. Contudo, está obrigada também a pessoa física que recebeu rendimentos isentos de tributação. Listamos abaixo as hipóteses de obrigatoriedade:

» Pessoa física que recebeu rendimentos tributáveis superior a R$ 33.888,00;

» Pessoa física que recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, superior a R$ 200.000,00;

» Pessoa física que obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à incidência do imposto;

» Pessoa física que realizou operações de alienação em bolsas de valores, de mercadorias, de futuros e assemelhadas superior a R$ 40.000,00 ou com apuração de ganhos líquidos sujeitas à incidência do imposto;

» Atividade rural: pessoa física que obteve receita bruta superior a R$ 169.440,00 ou pretenda compensar, no ano-calendário de 2024 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2024;

» Pessoa física que teve, em 31/12/2024, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor superior a R$ 800.000,00;

» Pessoa física que passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro;

» Pessoa física que optou pela isenção do imposto de renda sobre o ganho de capital auferido na venda de imóveis residenciais, caso o produto da venda seja aplicado na aquisição de imóveis residenciais localizados no país, no prazo de 180 dias, contado da celebração do contrato de venda.

Tributação das offshores

A partir do exercício de 2025, a pessoa física enquadrada em um dos regimes da Lei nº 14.754/2023 passa a ser obrigada a apresentar a DAA quando:

» Optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física, nos termos do Regime de Transparência Fiscal de Entidade Controlada estabelecido pela Lei nº 14.754/2023.

» Teve, em 31/12/2024, a titularidade de trust e demais contratos regidos por lei estrangeira com características similares a este, nos termos da Lei nº 14.754/2023.

» Auferiu rendimentos do capital aplicado no exterior nas modalidades de aplicações financeiras e de lucros e dividendos de entidades controladas, nos termos da Lei nº 14.754/2023.

Atualização de bens

Por fim, está obrigada a apresentar a DAA a pessoa física que optou pela atualização a valor de mercado de bens imóveis, nos termos da Lei nº 14.973/2024.

Caso o contribuinte não efetue a entrega da DAA, ou efetue sua entrega fora do prazo, haverá cobrança de 1% de multa ao mês-calendário ou fração de atraso, lançada de ofício e calculada sobre o total do imposto devido, ainda que integralmente pago.

Dispensa da apresentação

Está dispensada a apresentar a DAA, desde que o total dos bens privativos não exceda a R$ 800.000,00, a pessoa física que se enquadre apenas na hipótese de posse ou a propriedade de bens ou direitos de valor total superior a R$ 800.000,00, cujos bens comuns, na constância de casamento ou união estável, tenham sido declarados pelo outro cônjuge ou companheiro.

Além disso, está dispensada da apresentação a pessoa física obrigada a declarar na hipótese em que apareça como dependente em DAA apresentada por outra pessoa física, na qual tenham sido informados seus rendimentos, bens e direitos, caso os possua.

Pagamento

O imposto poderá ser pago em até 8 parcelas mensais e sucessivas, devendo a primeira parcela ser recolhida até 30/05/2025 e as demais serão pagas até o último dia útil de cada mês, acrescidas de juros pela Taxa Selic acumulada mensalmente e de 1% no mês do pagamento.

Desconto simplificado

O contribuinte poderá optar pelo desconto simplificado, que corresponde à dedução de 20% do valor dos rendimentos tributáveis na DAA, limitado a R$ 16.754,34, substituindo todas as deduções admitidas por lei.